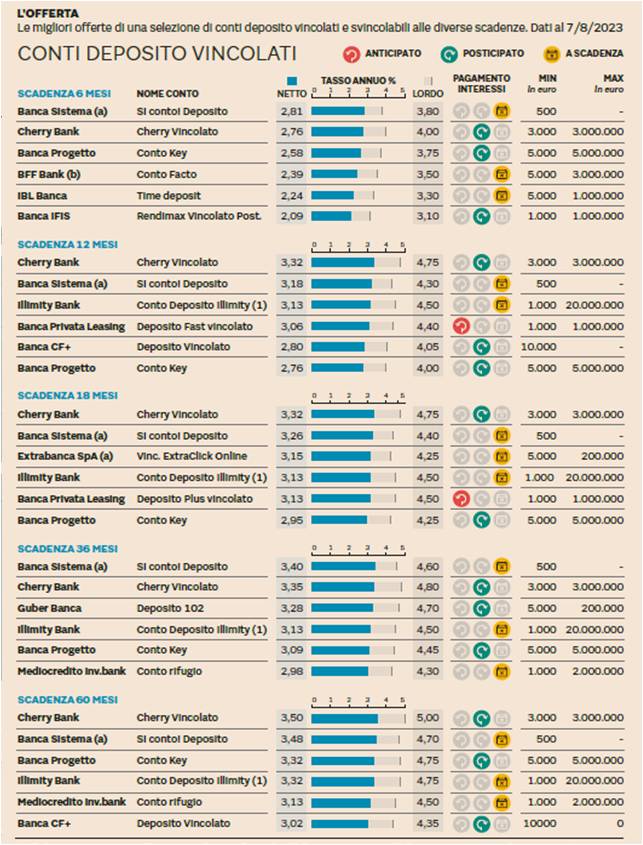

Tassi stabili in questo mese agostiano, come normale. Ma nel frattempo si possono aprire nuovi conti deposito sfruttando le varie proposte che arrivano fino a un tasso di interesse lordo del 5%. Nella tabella riportiamo le principali offerte, presto faremo un articolo con le proposte migliori di settembre. Di seguito invece i consigli base per la scelta.

Vincolabile o svincolabile

La prima decisione da prendere quando si apre un conto deposito è quale tipo di vincolo scegliere. Molti conti vincolati non danno la possibilità di riavere il capitale versato prima della scadenza. L’impegno temporale è da valutare. Quelli svincolabili, invece, si possono chiudere anche in anticipo o possono dare la possibilità di ottenere rimborsi parziali, sebbene spesso con una penalizzazione. I rendimenti dei depositi svincolabili sono poi solitamente inferiori.

Durata vincolo

Ci sono i conti deposito liberi dove si può liberamente prelevare in ogni momento. E quelli semiliberi, anche qui si può prelevare in ogni momento ma per il bonifico di rientro ocorre aspettare circa un mese (nel frattempo maturano comuque gli interessi

Per i vincolati ci sono conti deposito che vanno dai 6 a 60 mesi. Quelli fino a sei mesi sono utilizzati generalmente come parcheggio per la liquidità, il resto come risparmio-investimento. Ovviamente in genere all’aumentare della durata aumenta il rendimento.

C’è anche un’altra valutazione da fare anche a parità di tassi. Es. prendersi un 5% a 6 mesi o a 5 anni? Si potrebbe risponder la prima opzione ma qualora i tassi siano al top o quasi potrebbe convenire la seconda. Perché poi magari tra 6 mesi troviamo offerte più basse. Il consiglio è se possibile diversificare anche le scadenze oltre che i prodotti.

Gli interessi del conto deposito sono tassati al 26%, inoltre grava l’imposta di bollo che è pari allo 0,2% all’anno.

Attenzione ai dettagli

Le caratteristiche specifiche di ciascun conto deposito possono cambiare del tutto la convenienza per chi lo vuole aprire. Una delle clausole da verificare è la penalizzazione sugli interessi in caso di svincolo anticipato. Molti conti prevedono l’azzeramento delle cedole; altri la loro riduzione a una remunerazione infinitesimale; altri ancora l’applicazione di una penale che rischia di vanificare l’utilità del conto e di diminuire il capitale finale, anziché almeno conservarlo. È il caso dei prodotti svincolabili offerti da Banca Valsabbina, Extrabanca, Banca Privata Leasing, Illimity Bank, Banca Privata Leasing, Banca Progetto, Banca CF+, Banca Aidexa.

Il conto di Banca Aidexa (X Risparmio) ha una ulteriore particolarità, perché prevede il rinnovo automatico alla scadenza, a un tasso ridotto dall’attuale 5% lordo al 2% lordo per i successivi tre anni, se il cliente non presenta la disdetta che si può fare solo nel mese precedente.

I migliori tassi

Come indicato per ora lascio la seguente tabella. Mostra solo le versioni non svincolabili che come detto offronto i migliori rendimenti.

Segnalo poi tra i prodotti svincolabili Aidexa che offre il 5% a 3 anni. Non paga interessi periodici quindi si riceve tutto al termine e c’è da ricordare la disdetta, come indicato precedentemente.