Il prestito sociale Coop è molto diffuso in Italia. A fine 2016 le somme depositate presso le Coop della grande distribuzione erano pari a oltre 10 miliardi di euro. Una somma ingente senza tutele e regolamentazioni che ha attirato l’attenzione di Banca d’Italia che però, a parte due blande regole, non è ancora intervenuta in proposito.

Questi prodotti si presentano come un libretto di risparmio e quindi un’alternativa ai normali conti correnti o conti deposito bancari. Puoi aderire solo se sei socio della cooperativa, ricevi un libretto su cui puoi versare e prelevare liberamente il tuo denaro. Alcuni offrono, analogamente ai conti deposito, la possibilità di vincolare il proprio denaro per un periodo prestabilito dai 12 ai 36 mesi.

Sicurezza dei prestiti Coop

Il primo problema di ogni strumento finanziario è la sicurezza. I prestiti Coop non godono delle regolamentazioni e delle tutele dei prodotti bancari. Oltre a non esserci i normali vincoli di trasparenza, non c’è soprattutto nessun Fondo interbancario di tutela dei depositi che garantisce la restituzione dei tuoi soldi. In caso di fallimento (e di casi negli ultimi anni ce ne sono stati diversi), diventi un creditore ordinario della società e ti metti in fila per ricevere ciò che avanza (se avanza) dalla liquidazione.

L’unica tutela è il patrimonio della società che però è quasi sempre inferiore a quella della raccolta dei prestiti. Nei casi di fallimento in alcuni casi le altre Coop sono intervenute per rimborsare almeno una parte i prestatori. Ma non sempre e non tutto.

Le Coop poi oggi non offrono più grandi garanzie. Tra il 2011 e il 2015, secondo uno studio Mediobanca, le Coop

della grande distribuzione hanno realizzato un utile “cumulativo” di soli 109 milioni di euro e solo grazie ai proventi finanziari. In pratica se consideriamo il loro core business, la grande distribuzione, sono in perdita.

Un paio, Unicoop Tirreno e Unicoop Centro Italia, sono in perdita anche con i proventi finanziari e hanno un rapporto prestiti patrimonio vicino a 4 (in pratica i debiti per prestiti sociali sono pari a 4 volte il patrimonio). Non a caso, come vedremo, sono le uniche due che offrono tassi competitivi rispetto ai conti deposito.

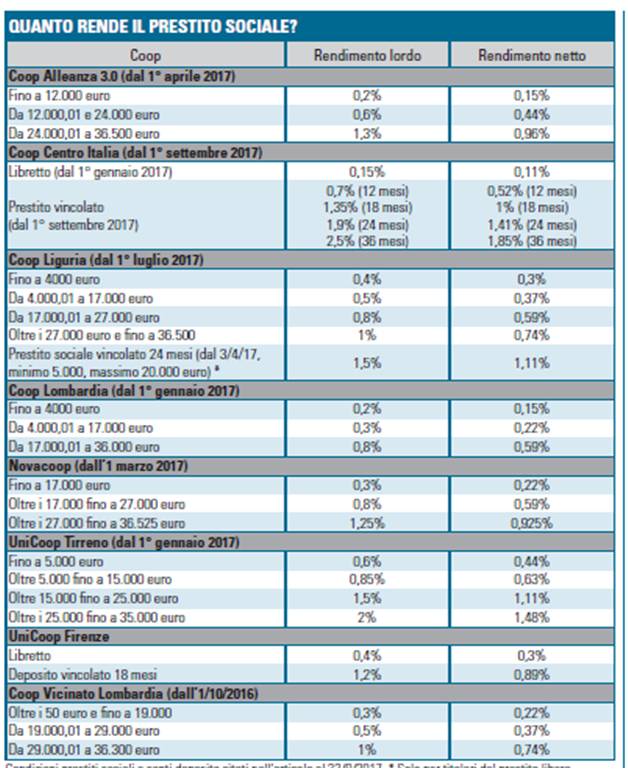

Convenienza

Anzitutto per aprire un prestito sociale devi essere socio, per cui devi pagare 25 euro di adesione.

I tassi di interesse proposti (la tabella è pubblicata da Altroconsumo Finanza, rivista che consiglio per chi vuole avere una guida per investire) comunque non sono significativi e sono in genere inferiori a quelli ottenibili dai conti deposito. Le uniche due eccezioni, come già accennato, sono Unicoop Tirreno e Unicoop Centro Italia. Ma sono quelli più rischiosi e mentre con le banche hai sempre il fondo di garanzia fino a 100.000 euro, qui i rischi sono senza tutele (come sanno bene migliaia di risparmiatori italiani). Tutti buoni motivi per non sottoscrivere questi prodotti. Meglio i conti deposito, oppure i conti correnti che offrono promozioni, come Hello Bank che ti regala un buono Amazon da 175 euro.