Il ritorno alla politica monetaria accomodante da parte della BCE non è una buona notizia per gli investitori, anche (e forse soprattutto) per quelli più prudenti che investono in “tranquilli” conti deposito.

Gli effetti li vediamo già ora sul mercato obbligazionario con tassi di interesse sui mercati finanziari in calo drastico. Addirittura persino il Bund a 30 anni oggi offre rendimenti negativi. Immaginatevi: mettete oggi 100 euro per la vostra vecchiaia e tra 30 anni vi restituiscono 99 euro con ovviamente il potere d’acquisto del 2049. In pratica dimezzate il capitale.

La situazione in Italia è un po’ migliore anche se proprio da noi si registrano i cali più ampli per effetto combinato anche della formazione del nuovo governo più europeista del precedente. I rendimenti negativi arrivano fino al Btp a 3 anni, ma anche quello a 5 anni ha un ritorno immediato sottozero se non si sarà in grado di recuperare la minusvalenza (differenza fra valore d’acquisto del titolo ora superiore a 100 e il valore di rimborso alla scadenza che è quasi sempre 100). E comunque pure investendo su un Btp a 10 anni si porta a casa meno dell’1%.

Ormai da qualche anno si vedono sul mercato i tassi sottozero. Sembrava un fenomeno momentaneo, a maggior ragione con la fine dell’era Draghi. Invece la realtà economica, con un forte rischio recessione in Europa, sta spingendo questo paradosso all’estremo, con tassi sottozero anche per durate lunghissime o emittenti rischiosi.

Non è un caso che gli italiani mantengano molti fondi fermi sui conti correnti. Non si sa più dove investire. E lo sarà ancora di più ora con l’ulteriore calo dei classici titoli di Stato. E da noi, a peggiorare la situazione, c’è anche l’altra tassazione finanziaria. Oltre alla ritenuta sui proventi (26% o 12,5% sui titoli di Stato) si paga l’imposta di bollo dello 0,20% sul capitale investito (e qualcuno, anche nel nuovo governo, vorrebbe persino aumentarla).

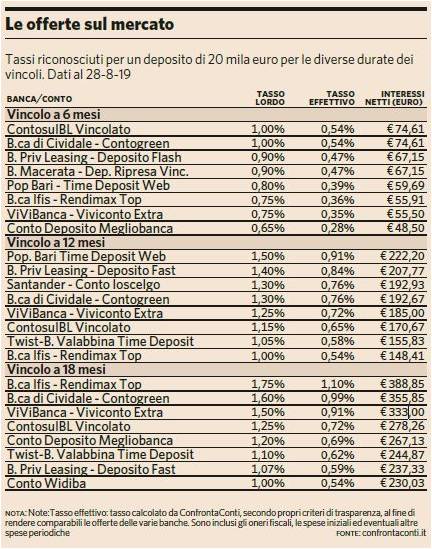

I rendimenti dei conti deposito

In questa situazione come se la cavano i conti di deposito? E soprattutto: conviene ora investirci?

Anche i rendimenti dei conti deposito sono al minimo storico(secondo l’ultimo rapporto mensile dell’Abi, il tasso offerto alla clientela sui conti deposito dalle banche italiane nel loro complesso è in media pari allo 0,33%, che scende allo 0,13% al netto dell’imposta di bollo). Se vogliamo però guardare il bicchiere mezzo pieno, a parità di scadenza, 1-2 anni in genere, i conti deposito offrono rendimenti ben superiori a quelli dei titoli di Stato o delle obbligazioni bancarie. Almeno quelli offerti da piccole banche o quegli istituti che operano nel recupero crediti come Mediocredito o Banca Ifis, che non beneficiano direttamente delle politiche BCE come le banche tradizionali.

E’ probabile però che nei prossimi mesi, e forse giorni, assisteremo a nuovi cali. Può quindi convenire ora vincolare i soldi a 1-2 anni, tanto è quasi impossibile che i tassi di interesse possano salire in questo scenario. In alternativa (o in simultanea) si possono sfruttare le promozioni come quella di CheBanca che regala un buono Amazon da 100 euro e un anno di Amazon Prime a chi apre il suo conto corrente. Se hai già aperto in passato questo conto, e non puoi quindi usufruire della promozione, c’è anche quella di Conto Adesso di Credit Agricole (Cariparma) che regala un buono Amazon da 100 euro.

Per ottenere rendimenti superiori ormai non resta che la Borsa oppure puoi approfondire il tema del crowdfunding o P2P Lending che oggi consente di ottenere un buon rapporto rendimento/rischio.