Ne abbiamo già scritto mesi fa ma visto che ci sono arrivate richieste in merito al conto deposito Time Deposit diel Gruppo Bancario Mediterraneo (GBM Banca), torniamo a parlarne. La banca, e la sua holding, sono state per lungo tempo commissariate. Per tale ragione, per prudenza, riteniamo utile evitare questo conto deposito. Vediamo comunque più in dettaglio la vicenda ed i possibili rischi.

Ne abbiamo già scritto mesi fa ma visto che ci sono arrivate richieste in merito al conto deposito Time Deposit diel Gruppo Bancario Mediterraneo (GBM Banca), torniamo a parlarne. La banca, e la sua holding, sono state per lungo tempo commissariate. Per tale ragione, per prudenza, riteniamo utile evitare questo conto deposito. Vediamo comunque più in dettaglio la vicenda ed i possibili rischi.

L’amministrazione straordinaria di GBM Banca

Ad aprile Banca d’Italia ha disposto la proroga della procedura di amministrazione straordinaria del Gruppo Bancario Mediterraneo Holding Spa, che anche tramite la controllata Gbm Banca è specializzata nel supporto alle imprese. L’istituto è stato commissariato a ottobre 2015 dal Mef (su proposta della Banca d’Italia) che, come previsto dal Testo unico bancario, aveva poi sciolto gli organi con funzioni di amministrazione e di controllo a causa di “violazioni e irregolarità” e dopo aver riscontrato nella capogruppo gravi inadempienze nell’esercizio dell’attività.

L’anno era stato chiuso con una perdita di circa 2 milioni di euro dopo il passivo di 2,4 milioni dell’esercizio precedente.

In seguito al commissariamento sono stati nominati, per entrambe le società, i commissari straordinari Raffaele Lener e Francesco Fioretto e i membri del comitato di sorveglianza. Uomini di Banca d’Italia messi a capo della realtà per sorvegliare e tentare di riportare la banca in bonis. Passati 18 mesi, il tempo massimo di procedura concesso dal Testo Unico Bancario (Tub), ecco la proroga di aprile.

Con quest’ultima proroga concessa da Via Nazionale si va oltre il limite massimo temporale previsto dal Tub per le amministrazioni straordinarie delle banche. La proroga, con decorrenza dal 1° aprile 2017, ha un termine di due mesi”.

Poco dopo, la Banca Centrale Europea, su proposta della Banca d’Italia, ha autorizzato il fondo di private equity Metric Capital Partners, affiancato da McDermott Will & Emery, e la Novembre Uk, del gruppo Wave, ad acquisire il controllo di Gruppo Bancario Mediterraneo – Gbm Banca in amministrazione straordinaria.

La Banca d’Italia ha autorizzato Gbm Banca a procedere all’aumento del capitale per 20 milioni di euro, da destinare esclusivamente ai nuovi azionisti di controllo. La definizione del progetto di acquisizione e ricapitalizzazione della Banca autorizzato dalle competenti Autorità consente a Gbm Banca di superare la situazione di crisi aziendale. Esauriti gli adempimenti assembleari e societari la Banca sarà restituita alla gestione ordinaria.

Aprire un conti deposito di GBM banca?

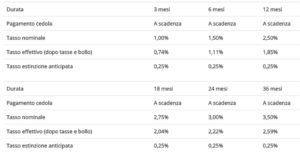

I conti deposito vincolati di GBM banca offrono ottimi rendimenti: dall’1% lordo per un conto vincolato a 3 mesi, fino al 3,50% per 36 mesi . Ma vale la pena sottoscriverli? Concordo infatti con il giudizio di Altroconsumo “certo sono da tenere d’occhio, e non escludiamo affatto di poter tornare a consigliarteli, ma finché non verrà pubblicato un bilancio non abbiamo sufficienti certezze per fidarsi di questa banca”. “Crediamo (e speriamo) che ora tutto sia risolto, ma senza le prove nero su bianco è impossibile averne la certezza. Se il silenzio stampa durante il commissariamento è comprensibile (e dovuto per legge), una volta risolta la situazione perché la Banca d’Italia non impone la pubblicazione di un aggiornamento in tempi stretti? Sarebbe nell’interesse dei clienti, ma anche della banca stessa”.

Vero che c’è il Fondo Interbancario di Tutela dei Depositi, ma in caso di ulteriori problemi il rischio di definitivo fallimento è probabile. In questo caso la banca può rimanere a lungo in concordato con i soldi bloccati sul conto e senza possibilità di prelievo.

Per ora quindi preferiamo consigliare conti più sicuri e tranquilli, in attesa di saperne di più. O promozioni veloci e facili da sfruttare come quella di Widiba (tasso fino al 2%) e Hello Bank (buono Amazon da 175 euro). Alla scadenza di queste promozioni magari potrai sfruttare anche il GBM Time Deposit se l’attività è veramente migliorata e più sicura. Stai tranquillo che i tassi non scenderanno. In generale in questo momento sconsigliamo infatti di vincolare oltre i 18 mesi in quanto entro questo termine è altissima la probabilità che i tassi di interesse siano in risalita.